营改增后,工程进度结算中,存在业主支付的工程款和未支付的工程款情况,增值税纳税义务时间分别是什么时候?发票开具有什么技巧?施工企业又该如何报产值呢?

请看下文的详细解读!(附实操案例)

一、业主支付和未支付进度款的增值税纳税义务时间

根据财税〔2016〕36号附件1:《营业税改征增值税试点实施办法》第四十一条的规定,施工企业增值税纳税义务时间具体规定如下:

第一,纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、无形资产或者不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

第二,纳税人提供建筑服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

基于以上税收政策规定,施工企业与房地产企业或发包方进行工程进度结算,增值税纳税义务时间为工程结算书签订之日。

具体分以下两种情况:

1、业主已经支付的部分工程款的增值税纳税义务时间为收到工程款的当天。

2、业主拖欠施工企业的部分工程款,增值税纳税义务时间分两种情况考虑:

(1)如果工程结算书中或建筑承包合同中没标明发包方拖欠的部分工程款未来收款的时间,则增值税纳税义务时间为工程结算书签订之日;

(2)如果工程结算书中标明发包方拖欠的部分工程款未来收款的时间,则增值税纳税义务时间为工程结算书或建筑承包合同标明的未来收款的时间。

二、业主支付和未支付进度款的发票开具技巧

发票开具技巧如下:

1、业主已经支付的部分工程款的增值税纳税义务时间是收到工程款的当天。具体开票方法如下:

(1)当施工企业对该项目选择一般计税方法计征增值税时,施工企业必须向业主开具税率为11%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或11%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

(2)当施工企业对该项目选择简易计税方法计征增值税时,施工企业必须向业主开具税率为3%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或3%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

2、业主拖欠施工企业的部分工程进度款,如果工程结算书中或建筑承包合同中没标明发包方拖欠的部分工程款未来收款的时间,则增值税纳税义务时间为工程结算书签订之日。具体的开票方法如下:

(1)当施工企业对该项目选择一般计税方法计征增值税时,施工企业必须向业主开具税率为11%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或11%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

(2)当施工企业对该项目选择简易计税方法计征增值税时,施工企业必须向业主开具税率为3%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或3%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

3、如果工程结算书中标明发包方拖欠的部分工程款未来收款的时间,则增值税纳税义务时间为工程结算书或建筑承包合同标明的未来收款的时间。施工企业由于还没有发生增值税纳税义务时间,就不给业主开具增值税发票。

等到业主将拖欠的工程款给施工企业时再按照以下两种情况开具增值税发票。

(1)当施工企业对该项目选择一般计税方法计征增值税时,施工企业必须向业主开具税率为11%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或11%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

(2)当施工企业对该项目选择简易计税方法计征增值税时,施工企业必须向业主开具税率为3%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或3%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

4、业主或发包方拖欠施工企业部分工程进度款(含增值税)要不要向发包方或业主开具增值税专用发票呢?还要从以下两方面来分析:

(1)如果施工企业账上等待抵扣的增值税进项税大于或等于发包方拖欠施工企业的部分工程进度款÷(1+11%)×11%时,则,施工企业向发包方全额开具工程结算款(含增值税)的增值税发票。具体开票方法如下:

第一,当施工企业对该项目选择一般计税方法计征增值税时,施工企业必须向业主开具税率为11%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或11%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

第二,当施工企业对该项目选择简易计税方法计征增值税时,施工企业必须向业主开具税率为3%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或3%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

(2)如果施工企业账上等待抵扣的增值税进项税小于或等于发包方拖欠施工企业的部分工程进度款÷(1+11%)×11%时,则,施工企业向发包方开具发包方已经支付工程进度款(含增值税)的增值税。具体开票方法如下:

第一,当施工企业对该项目选择一般计税方法计征增值税时,施工企业必须向业主开具税率为11%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或11%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

第二,当施工企业对该项目选择简易计税方法计征增值税时,施工企业必须向业主开具税率为3%增值税专用发票(业主依照税法规定可以抵扣增值税进项发票的情况下)或3%税率的增值税普通发(业主依照税法规定不可以抵扣增值税进项发票的情况下)。

三、施工企业如何报产值

在实践当中,业主支付和未支付进度款时,不少施工企业在报产值时,往往出现以下三种报产值的方法:

1、以业主实际支付的工程款报产值;

2、以施工企业向业主开具的发票金额(不含增值税)报产值;

3、以施工企业提交给业主审批的工程量确认单或工程计量确认单上的工程量报产值。

其中,前面两种都是错误的,只有第三种才是正确的。因为营改增后的建筑企业的产值是:

(1)一般计税方法的项目产值是:工程结算款(最后决算款) ÷(1+11%);

(2)简易计税方法的项目产值是:工程结算款(最后决算款)÷(1+3%)。

如果按照前面两种方法报产值,则会出现建筑企业报产值与开具增值税发票不一致。只有第三种报产值的方法,施工企业报的产值与开具增值税发票所对应的收入保证一致。

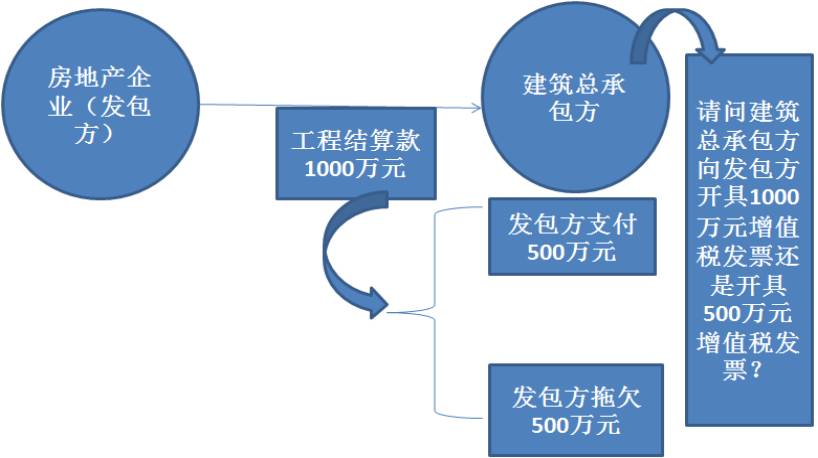

案例分析:某房地产企业支付和未支付部分工程进度款的账务处理分析

1、案情介绍

某房地企业与建筑总承包方进行工程进度结算,结算价为1000万元(含增值税),房地产企业支付500万元(含增值税)给施工企业,拖欠施工企业500万元(含增值税)工程款,具体如下图所示:

请就问施工企业给房地产公司开具500万元(含增值税)增值税专用发票,还是开具1000万元(含增值税)增值税专用发票?房地产企业支付和未支付进度款500万元,施工企业如何进行会计核算?(假设本施工企业选择一般计税方法计征增值税)

(1)增值税纳税义务时间

, 根据财税〔2016〕36号附件1规定,本案例中的施工企业收到房地产公司支付的500万元工程进度结算款时,施工企业必须发生了增值税纳税义务,增值税纳税义务时间是施工企业收到房地产公司支付500万元工程进度结算款的当天。

施工企业必须向房地产公司开具500万元的增值税专用发票,在工程所在地国税局,按照“500万元÷(1+11%)×2%”计算预缴增值税,扣除工程所在地预缴的增值税,在施工企业所在地国税局申报缴纳增值税。

房地产公司拖欠施工企业的工程进度款500万元的增值税纳税义务时间如何判断?从以下两个方面来判断:

①如果施工企业与房地产公司在建筑合同中约定:工程进度结算的时间,按照结算工程款的一定比例进行支付,剩下的工程结算款于工程最后验收合格后(或者于工程最后验收合格并经相关政府部门审计后)进行支付。则房地产公司拖欠施工企业的工程进度款500万元的增值税纳税义务时间为今后工程最后验收合格后的当天。

②如果施工企业与房地产公司在建筑合同中虽然有以下约定:工程进度结算的时间,按照结算工程款的一定比例进行支付,但没有约定:剩下的工程结算款于工程最后验收合格后(或者于工程最后验收合格并经相关政府部门审计后)进行支付。则房地产公司拖欠施工企业的工程进度款500万元的增值税纳税义务时间为施工企业与房地产公司进行1000万元工程进度结算书或1000万元的工程进度审批单签订之日。

2、业主拖欠施工企业工程款的发票开具

根据财税〔2016〕36号附件1规定,本案例中的施工企业收到房地产企业的500万元(含增值税),必须向房地产企业开具500万元(含增值税)11%税率的增值税专用发票。

房地产企业拖欠施工企业的500万元(含增值税)要不要向房地产企业开具增值税专用发票呢?要从两方面的分析:

(1)如果施工企业账上等待抵扣的增值税进项税大于或等于1000÷(1+11%)×11%时,则,施工企业向房地产企业开具1000万元(含增值税)11%税率的增值税专用发票。

(3)如果施工企业账上等待抵扣的增值税进项税小于或等于500÷(1+11%)×11%时,则,施工企业向房地产企业开具500万元(含增值税)11%税率的增值税专用发票。

3、会计核算:

当500万元没有发生增值税纳税义务时间时:

借:银行存款 500万

应收账款 500万

贷:工程结算 1000÷(1+11%)

应交税费——应交增值税(销项税) 500 ÷(1+11%)×11%万

应交税费——待转销项税额 500 ÷(1+11%) ×11%万

会计处理:

当收到500万元,发生增值税纳税义务时间时:

借:应交税费——待转销项税额 500 ÷(1+11%) ×11%万

贷:应交税费——应交增值税(销项税) 500 ÷(1+11%) ×11%万

·END·

如果想了解更多,欢迎咨询中建品质

原创文章,作者:中建品质工程,如若转载,请注明出处:http://www.pinzhigc.com/gcjingji/lvyuehou/97.html